조정대상지역 다주택자 양도소득세 중과세율 인상

올해 취득한 분양권도 주택 수에 포함

정부는 2020년 7월 10일 부동산 종합 대책을 발표하였다. 이른바 7.10 부동산 대책이다.

이를 기반으로 양도소득세, 취득세, 종합부동산세 등 부동산세금 3법을 개정하였다. 기존의 세율을 획기적으로 인상하는 것이 핵심이었다. 주택을 투기의 수단으로 삼지 말라는 마지막 메시지였다.

대부분은 이미 시행 중이지만, 양도소득세 부분은 다음 달인 6월 1일로 유예시켰다. 다주택자들이 일정 기간 매도할 기회를 준다는 의미였다. 이제 2주 후면 현재보다 훨씬 강력해진 양도소득세율을 적용받게 된다. 무엇이 어떻게 달라지는지 꼼꼼하게 살펴보자.

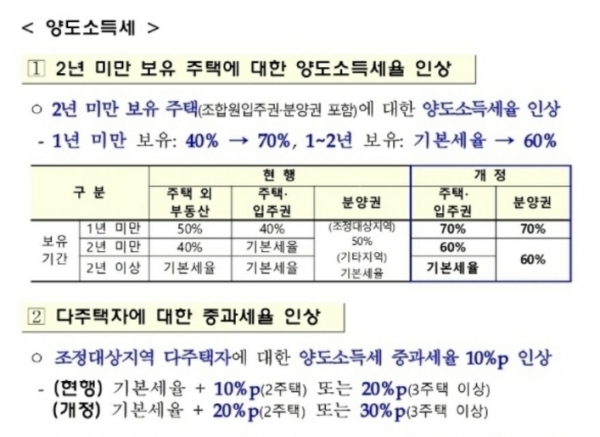

첫째, 2년 미만 단기 보유 주택에 대한 양도소득세율의 파격적인 인상이다. 여기에는 입주권과 분양권도 포함된다.

1년 미만 보유 주택의 양도차익에 대해 70%의 세율을 적용한다. 2년 미만 보유 주택은 60%를 적용한다. 2년 이상 보유 주택은 기존의 기본세율(구간별 6~42%)을 적용한다. 2년 이상 보유 주택은 세율 변동이 없다. 이는 단기 투기를 차단하고 실수요자를 보호하려는 방편이다. 다만, 분양권에 대해서는 기존의 기본세율을 없앴다. 분양권은 2년 이상 보유하더라도 60%의 세율을 적용한다.

둘째, 규제지역 다주택자에 대한 중과다. 규제지역이란 조정대상지역으로 지정된 지역을 말한다.

예를 들면, 대구광역시는 달성군 일부 지역을 제외하고 전 지역이 해당한다. 2주택자는 2년 이상 보유했더라도 기본세율(구간별 6~42%)에 20%를 추가한다. 같은 방식으로 3주택 이상자는 30%를 추가한다.

셋째, 2021년 1월 1일 이후에 취득한 분양권은 주택으로 간주한다.

1주택자가 올해 취득한 분양권 하나가 있다면 2주택자가 된다. 이사를 목적으로 분양권을 취득한 일시적 2주택자는 예외로 간주한다. 이때는 입주 후 3년 이내에 기존 주택을 팔아야 한다.

주택 수의 산정은 전국에 소재한 주택을 합산한다. 대구에 아파트 한 채와 경북 경주에 아파트 한 채가 있다면 2주택자가 된다. 다만, 수도권과 광역시(군은 제외)를 제외한 지역의 공시가격 3억 이하의 주택은 산정에서 제외한다. 이는 농촌 지역 등 외곽 지역 저가 주택의 공동화를 막기 위한 방편이다.

양도소득세 중과 적용은 조정대상지역 내의 주택을 팔 때 해당한다. 대구에 아파트 한 채와 경북 경주에 아파트 한 채가 있다면, 대구에 있는 집을 팔 때 중과한다는 의미다. 비조정지역인 경주의 집을 팔 때는 해당이 없다.

양도소득세에는 지방세가 10% 추가된다. 단기 보유 양도소득세에 지방세를 포함하면 66~77%가 된다.